El precio de referencia para la mayoría de los recargos del diésel cayó lo máximo en una semana desde los primeros días de la crisis financiera de 2009, y los mercados físicos sugieren que se avecinan nuevos descensos.

Desde octubre de 2009, el precio semanal del diésel del Departamento de Energía/Administración de Información Energética no había caído tanto como los 17,4 centavos que bajó el lunes. El precio se situó en 4,967 dólares el galón, la primera vez que ha estado por debajo de 5 dólares desde el 3 de octubre.

El descenso de esta semana sólo supera en 1 céntimo la caída de 16,4 centavos registrada el 25 de julio. El DOE/EIA no había bajado más de 17,4 centavos desde una caída de 19,4 centavos el 27 de octubre de 2009, que cerró un descenso de cuatro semanas de más de 67 centavos cuando el impacto total de la quiebra de Lehman Brothers y otras turbulencias del mercado financiero estaba en su punto álgido.

El último descenso de los precios se produjo en un día agitado para los mercados del petróleo y el diésel. Estos mercados también sugieren que los precios del diésel al por menor todavía tienen un largo camino por recorrer para ponerse al día con las condiciones del mercado en general.

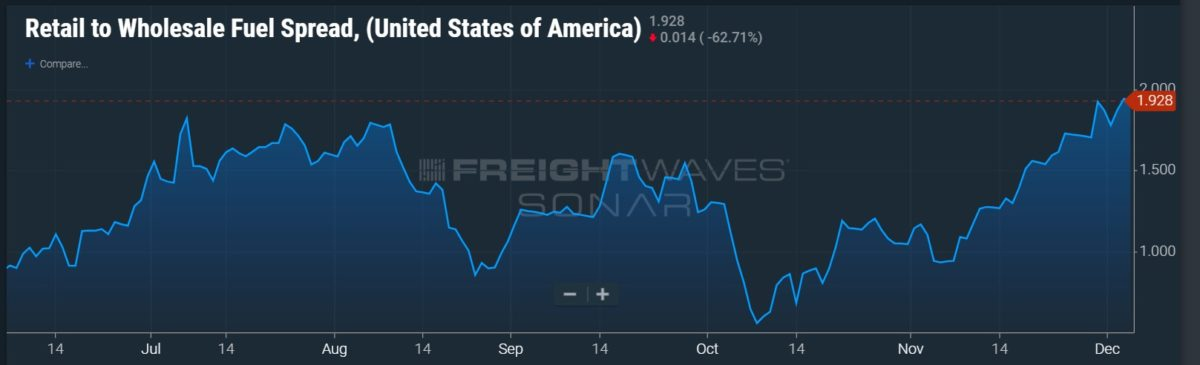

La serie de datos FUELS.USA en SONAR, que refleja el diferencial entre los precios al por menor y al por mayor, ha superado los 1,90 dólares el galón en los últimos días. Se trata de la cifra más alta en los más de cuatro años y medio que SONAR lleva registrando el diferencial, que antes de la enorme volatilidad de este año tendía a moverse entre 1 y 1,10 dólares, aunque con oscilaciones significativas por encima y por debajo de esa horquilla.

Si los precios al por mayor se mantuvieran en el nivel actual, se esperaría que el diésel al por menor cayera al menos 50 centavos y probablemente más sólo para volver a un cierto nivel de normalidad.

Este diferencial entre el precio al por menor y al por mayor se ha visto afectado no sólo por la reciente caída del precio del diésel ultra bajo en azufre (ULSD) en la bolsa de materias primas CME, sino también por la debilidad de los mercados físicos que cotizan como diferencial frente al precio de futuros del ULSD.

Por ejemplo, el diferencial diario del ULSD en el puerto de Nueva York publicado por DTN Energy se situó en 1 dólar el 15 de noviembre. Esto significa que la entrega de ULSD en el puerto de Nueva York en los días posteriores al 15 de noviembre se negoció a 1 dólar más que el precio del ULSD en la bolsa de materias primas CME. El 15 de noviembre, el ULSD en la CME habría estado reflejando el producto a entregar durante diciembre.

Ese diferencial suele ser de unos centavos. Y el lunes, bajó a ese nivel, siendo evaluado por DTN en un diferencial de 1,5 centavos. El diferencial ha perdido un 98,5% de su valor en sólo tres semanas.

El precio físico de referencia de la Costa del Golfo de EE.UU. nunca se disparó como lo hicieron los precios de la Costa Este. El 15 de noviembre, era negativo en 28,5 centavos, según DTN, lo que significa que el diésel físico en la costa estadounidense del Golfo era mucho menor que el precio del ULSD en la CME. Desde entonces, se ha fortalecido hasta situarse en 23,5 centavos negativos. Pero sigue estando muy por debajo de los precios normales, que también suelen estar 10 centavos o menos por debajo del precio de la CME.

Esos fuertes diferenciales en la costa este y en otros mercados incentivaron a las refinerías a poner en marcha sus plantas a niveles altos, y han respondido. En los más de 30 años de datos sobre los índices de funcionamiento de las refinerías publicados por la EIA, sólo ha habido tres ocasiones en el último informe semanal de noviembre en que las refinerías del país funcionaron a un índice de funcionamiento superior al 95,2% que registraron en la semana que terminó el 25 de noviembre, el último informe publicado por la EIA.

Esto ha provocado una reducción significativa de los inventarios. La cifra de días de cobertura de los inventarios de destilados -que suelen estar entre el 85% y el 90% de ULSD- se situó en 29 días en el informe de la semana finalizada el 25 de noviembre. Esta cifra era inferior a los 26 días de hace unas semanas y la más alta desde finales de septiembre. Los días de cobertura representan el número de días de consumo actual que podrían abastecerse únicamente con las existencias.

El trasfondo de este movimiento de los precios del diésel el lunes fue el inicio de un tope de precios aplicado por las naciones occidentales a las compras de crudo ruso, combinado con una prohibición de la UE a las importaciones de crudo ruso por vía marítima.

El tope de 60 $/barril por ahora no tendría impacto en las ventas de crudo de los Urales, el grado de petróleo que envía a los mercados occidentales, porque el precio de los Urales ha sido inferior a 60 $.

Pero la prueba más inmediata será la venta de ESPO, un crudo exportado desde la costa este de Rusia, que antes de las fuertes caídas del lunes se vendía a más de 70 dólares el barril.

La perspectiva de que se aplique el tope ruso y la posibilidad de que acabe restringiendo las exportaciones de crudo ruso se consideró un factor de las ganancias iniciales del lunes en los mercados mundiales del petróleo.

Pero el posterior debilitamiento de los mercados de renta variable arrastró consigo al petróleo. El resultado final fue que el precio DOE/EIA no fue el único que superó una cifra clave; el precio CME para el ULSD también lo hizo, cayendo por debajo de 3 $ el galón por primera vez desde el 25 de febrero, estableciéndose en 2,9998 $ el galón.

La volatilidad del mercado del lunes quedó patente en el hecho de que, aunque el ULSD se situó por debajo de los 3 dólares el galón, llegó a cotizar a casi 3,24 dólares a primera hora del día.