A estas alturas, la mayoría de los observadores y analistas de la industria están de acuerdo en que el mercado de carga de camiones de Estados Unidos se ha ralentizado significativamente, como parte de una normalización más amplia de las mercancías y de la resaca de nuestra recuperación COVID. Múltiples índices de referencia de las tarifas al contado han estado cayendo durante meses; las métricas de capacidad se han aflojado. Las cargas contractuales aceptadas (CLAV.USA) tocaron techo en octubre de 2021 y acaban de dar un giro más brusco a la baja.

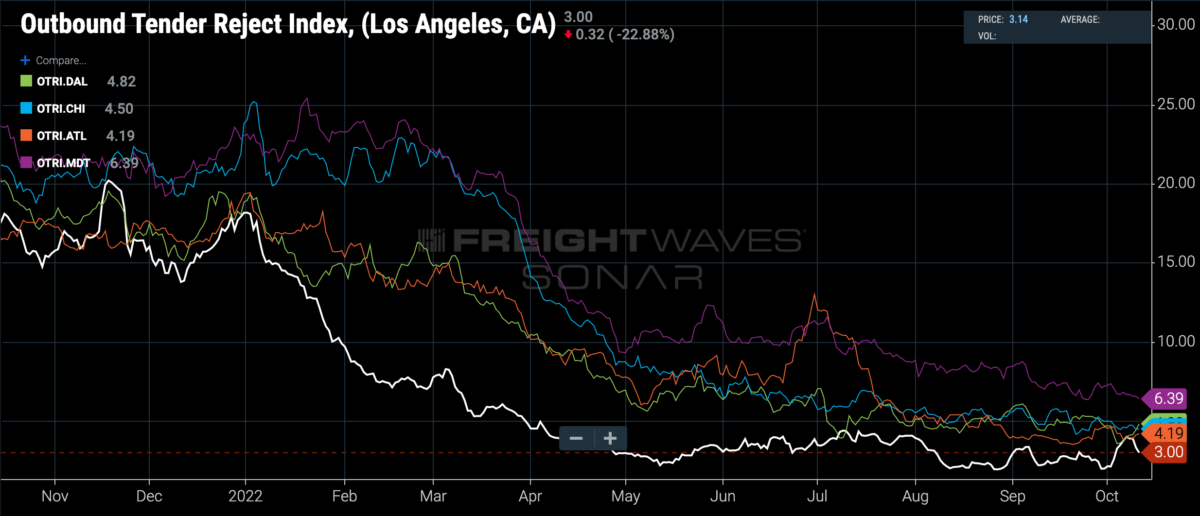

Los rechazos de las licitaciones nacionales de salida (OTRI.USA), que miden el porcentaje de envíos de carga de camiones ofrecidos por los cargadores que son rechazados por los transportadores, cayeron a un nuevo mínimo del ciclo del 5,05%. Se trata de un nivel muy bajo visto por última vez en mayo de 2020, cuando la economía estaba saliendo de su congelación inducida por el cierre. Cuando la carga es abundante y los transportadores tienen opciones, rechazan los envíos de contrato para cargas al contado mejor pagadas y los rechazos de licitación aumentan. Pero cuando el mercado se debilita, los transportadores se preocupan por llenar sus camiones y aceptan toda la carga por contrato que pueden conseguir, lo que reduce los rechazos de las licitaciones.

Los transportadores han reaccionado a la ralentización del negocio desplegando sus activos en las rutas de potencia entre los principales mercados que siguen teniendo una gran actividad. Pero esa táctica ha tenido el efecto de hacer que los rechazos de las licitaciones en los mayores mercados de EE.UU. sean aún más bajos que la media nacional.

Los transportadores sólo rechazan el 3% de las cargas contratadas que salen de Los Ángeles y el 4,5% de las que salen de Chicago. De los cinco mercados más grandes, sólo Harrisburg, Pennsylvania, los rechazos de licitación (OTRI.MDT) en el 6,39% son más altos que el promedio nacional. Este piso más alto puede ser apoyado por el mercado de frigoríficos de Harrisburg, que rechaza el 7,5% de las cargas de salida, y puede apretar aún más como las importaciones de alimentos de temperatura controlada en Filadelfia pico durante el invierno del noreste.

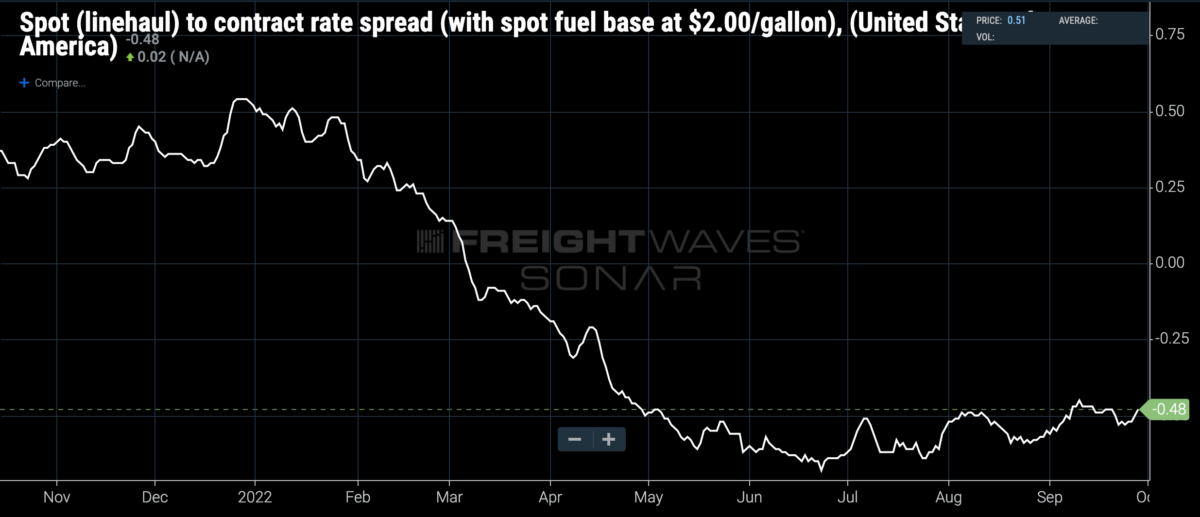

Las tarifas al contado cayeron con fuerza en la primera mitad de 2022, pero los promedios nacionales se han mantenido en un rango desde mediados de agosto. El Índice Nacional de Carga de Camiones, Informe Diario – Tarifa de Recorrido (NTIDL.USA) está ahora en 1,90 dólares por milla, muy por debajo de la Tarifa de Contrato de Furgoneta por Milla, Informe Inicial (VCRPM1.USA) en 2,70 dólares, que a su vez ha caído unos 25 centavos desde su máximo de mediados de junio.

Sin embargo, hay divisiones en el mercado de camiones por contrato que los puntos de referencia nacionales a veces pueden ocultar.

“Creo que hay una gran brecha entre el contrato en vivo y en directo y el contrato de entrega/descarga de la que nadie está hablando”, dijo William Kerr, presidente de Edge Logistics, un corredor de carga con tecnología con sede en Chicago que se proyecta para generar 150 millones de dólares en ingresos brutos este año. “Cuando miras las tarifas de big data, tienes que tomar el contrato con un grano de sal porque el 70% de los datos es drop/drop (Caída/Caída)”.

Kerr se refirió a la distinción entre los envíos de carga de camiones que se cargan y descargan en vivo, ya que el conductor en su camión espera en el muelle, y los envíos de caída en los que el conductor recoge y deja los remolques precargados sin tener que esperar a la carga y descarga.

La creación de un pool de remolques con un cliente cargador requiere un mayor nivel de compromiso por parte del transportador y una relación más estrecha y de mayor colaboración con el cliente cargador para gestionar los activos, y Kerr sugirió que las tarifas contractuales para ese tipo de servicio se estaban manteniendo mejor que las de los envíos en vivo/en directo. Por otra parte, los envíos en vivo y en directo pueden ser gestionados por transportadores contratados el mismo día, por lo que los corredores de carga sin activos se han concentrado normalmente en ese tipo de negocio.

“Creo que la corrección ya está en marcha desde hace tiempo en el mercado de los envíos en vivo”, añadió Kerr. “Una vez que lleguemos a febrero y marzo y que el mercado de caída/descarga se recupere, el punto vivo/en vivo volverá a rugir”.

El diferencial entre las tarifas al contado y las de contrato se disparó hasta el territorio negativo cuando las tarifas al contado cayeron con fuerza, pero se ha ido acercando de nuevo a cero a medida que las tarifas al contado se estabilizaban y las de contrato empezaban a reaccionar a la presión a la baja. Kerr confirmó que los volúmenes de los contratos fueron inferiores a los previstos, los ingresos por carga disminuyeron y los ingresos netos en dólares por carga bajaron, pero los márgenes brutos se mantuvieron estables. Esto implica que en la parte del mercado de carga de camiones que corresponde a las agencias de transporte, tanto las tarifas de contrato como las de contado son en realidad más bajas que las medias del mercado, con una fuerte exposición a las transacciones de los transportadores basados en activos y a los envíos de baja/baja.

Al igual que otros directivos de empresas de transporte de mercancías que han hablado con FreightWaves en el último mes -incluido Doug Waggoner, CEO de Echo Global Logistics —, Kerr parecía percibir focos de inestabilidad y capacidad poco sólida que estaban preparados para el próximo ciclo alcista. El mes pasado, Waggoner advirtió que la disminución de los pedidos de camiones presagiaba una crisis de capacidad impulsada por los equipos, tal vez catalizada por un acontecimiento externo imprevisible en algún momento del próximo año. La corazonada de Kerr tiene más que ver con la dinámica interna del mercado y la secuencia en la que la capacidad y el volumen entran y salen de los diferentes segmentos del mercado.

David Spencer, director de inteligencia empresarial de Arrive Logistics, una gran empresa de corretaje de mercancías con sede en Austin (Texas) que registrará unos ingresos brutos de 2.500 millones de dólares este año, coincidió en que las tarifas contractuales de los envíos de remolques de descenso tienden a ser más rígidas porque los transportadores que colocan los remolques de descenso en las ubicaciones de los clientes son más difíciles de sustituir. Por tanto, cuando las tarifas de los contratos bajan, las de los remolques de entrega son más estables y van a la zaga de cualquier movimiento de precios.

Pero Spencer advirtió que la economía de las cargas de entrega/descarga para los transportadores puede ser compleja: Aunque tienen que proporcionar el equipo, ganan eficiencia con la carga rápida de entrega y enganche, lo que les permite recorrer más millas. En otras palabras, aunque las tarifas de las cargas drop/drop se mueven más lentamente, no son necesariamente más altas que las tarifas live/live, normalmente sólo para tránsitos de varios días, dijo Spencer.

Dicho esto, hay una forma plausible de que un aumento de la capacidad se materialice en 2023. Si los transportadores cambian rápidamente sus estrategias y pasan de centrarse en mantener el servicio a gestionar el gasto porque la capacidad parece ser abundante, es muy posible que dejen de hacer hincapié en las redes de remolques de carga y otros acuerdos contratados y semidedicados en favor de la capacidad spot barata. Las empresas de transporte, muchas de las cuales ya han interrumpido el crecimiento de sus flotas debido a las dificultades para contratar y retener a los conductores, podrían tener más dificultades para adquirir nuevos equipos el próximo año. De este modo, se podría empujar más carga hacia el mercado spot y las tarifas podrían volver a subir, especialmente si ha pasado el tiempo suficiente para que una importante capacidad spot abandone el mercado.

El tiempo lo dirá, pero por ahora, con el gasto real de mercancías en agosto que ha bajado un 0,2% interanual, la mayor parte del mercado de carga de camiones se encuentra en una clara tendencia a la baja.