El último desplome del mercado de camiones fue en 2019. El mercado actual podría terminar peor para las flotas de camiones pequeños.

El desplome del mercado del transporte de mercancías en 2019 fue causado por dos factores: una desaceleración del transporte de mercancías debido a los aranceles sobre las importaciones chinas y una oleada de nuevas flotas que inundaron el mercado, incluso mientras las tarifas seguían cayendo.

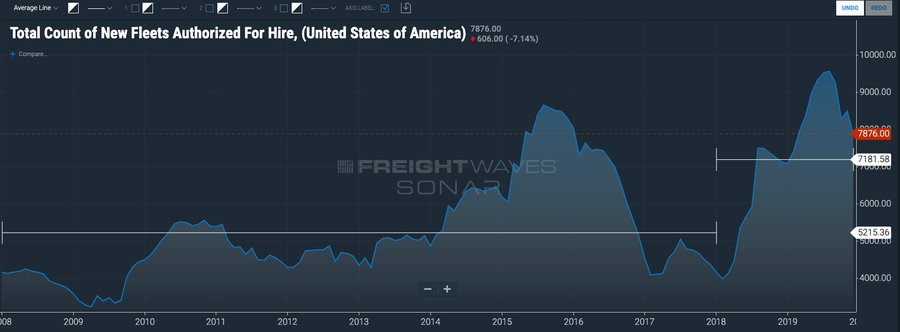

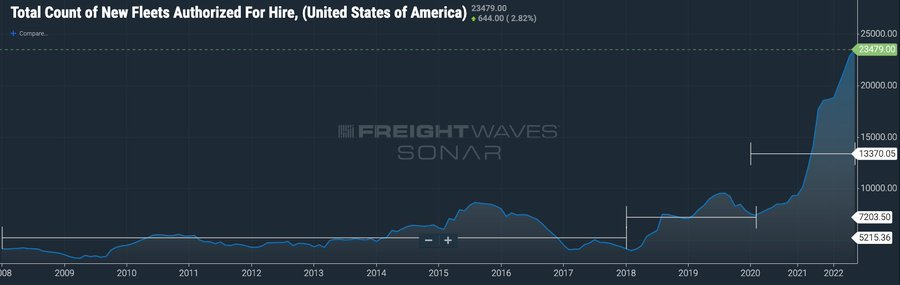

Hasta 2019, nunca habíamos visto que entraran tantas flotas nuevas en el mercado, especialmente durante un descenso del mercado. Durante 2019, un promedio de 7.200 flotas entraron en el mercado al mes, en comparación con un promedio de 5.200 flotas al mes durante 2008-18.

La caída de los volúmenes de carga en 2019 no fue significativa. En su punto más bajo, los volúmenes de licitación registraron una caída del 4,6% en las solicitudes de carga interanual, y eso duró solo unos pocos meses (mayo-julio).

El transporte por carretera es una materia prima y cualquiera que haya estado en torno a los mercados de materias primas entiende que no se necesita necesariamente un movimiento dramático en un lado del mercado para cambiar el equilibrio de la oferta/demanda y causar oscilaciones de precios significativas.

En 2019, el mercado de camiones ya tenía demasiada capacidad en relación con la demanda. El descenso interanual fue solo de un par de dígitos. Pero, fue suficiente para empujar las tarifas por debajo de los costos de operación de los transportadores.

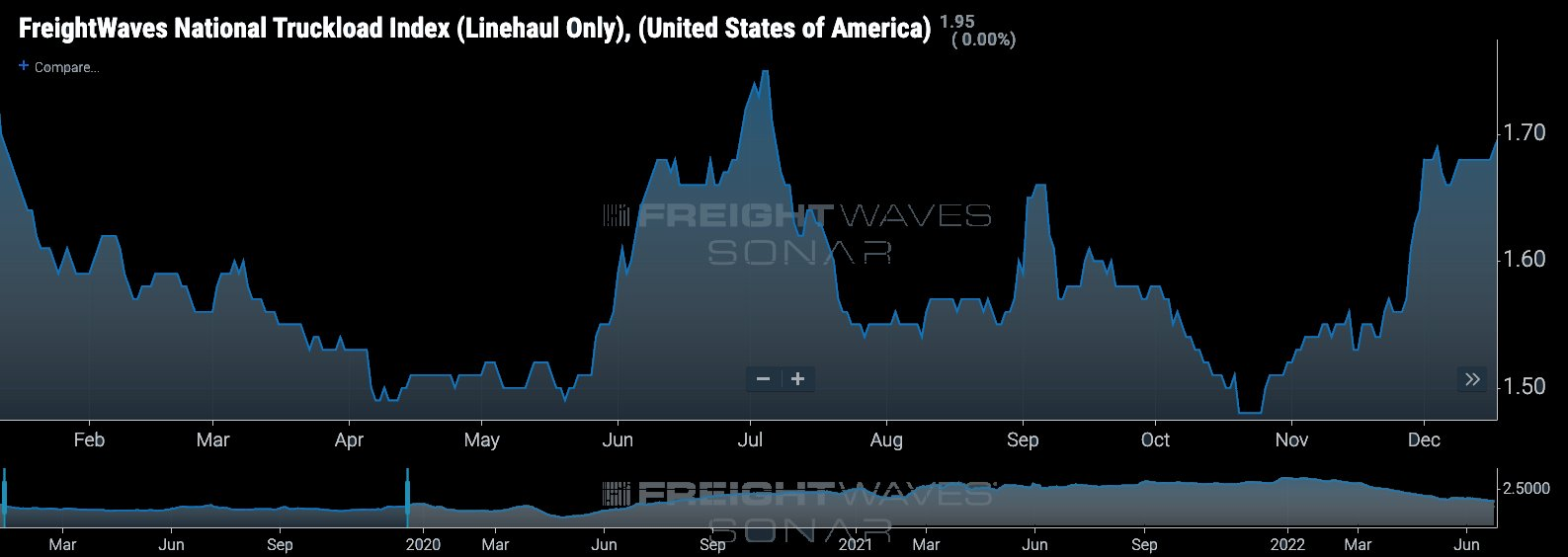

Eliminando el costo del diésel de la tarifa al contado, así es como se veía el mercado en 2019 (furgoneta por milla):

Bajo: 1,51 dólares

Promedio: 1,59 dólares

Alto: 1,75 dólares

Nos acercamos a las tarifas spot más bajas de 2019, ajustadas a la inflación

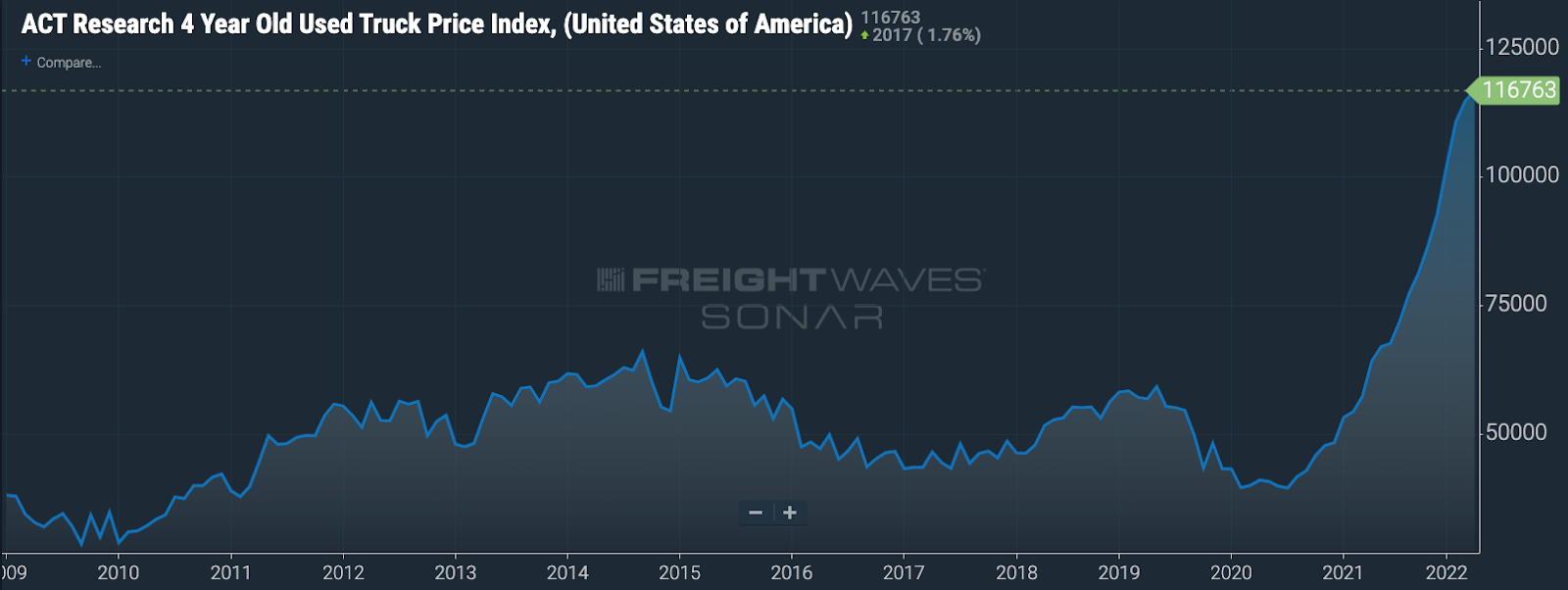

Las empresas de camiones tienen costos operativos mucho más altos ahora que en 2019, incluso cuando se elimina el combustible del número. El costo operativo de cada flota será diferente, pero utilizando los datos de TCA, ACT y el propio análisis de FreightWaves, podemos sacar algunas conclusiones sobre los aumentos de costos que una flota experimentaría en 2022 en comparación con 2019.

Suponiendo que una flota hace un promedio de 6.500 millas por camión al mes y compra un camión usado de cuatro años en 2019 a 50.000 dólares, más el impuesto de venta, financiado a cinco años con un interés del 5%, el pago mensual costaría alrededor de 0,15 dólares/milla. Con el aumento de los precios de los camiones usados durante la pandemia, un camión usado de cuatro años en el otoño pasado costaría 77.000 dólares. Si el vehículo se financiara con condiciones similares, el costo por kilómetro sería de unos 0,23 dólares/milla.

Un empleado conductor con experiencia trabajando para una flota bien pagada puede esperar ganar alrededor de 0,62 dólares/milla. En 2019, el mismo conductor habría ganado alrededor de 0,47 dólares/milla.

Los costos operativos variables más altos incluyen el seguro (+$.02/milla), el mantenimiento (+$.06/milla), el equipo (+$.08/milla) y los salarios de los conductores (+$.15/milla).

En total, los costos variables han aumentado al menos 0,31 dólares/milla más para los operadores de flotas en 2022 en comparación con 2019. Es probable que estas cifras estén subestimadas, ya que no incluyen los aumentos relacionados con las operaciones de back-office y el personal de apoyo, que pueden variar ampliamente entre las flotas.

Ajustando las cifras de 2019, las tarifas por milla suman:

1,82 $ (baja)

1,90 $ (media)

2,16 dólares (alta)

La tarifa actual al contado (combustible neto) es de 1,95 $/milla. Sobre una base ajustada a los costos variables, las tarifas spot de camiones han igualado a las de 2019 desde mayo de 2022: 2,16 dólares/milla, bajando 0,21 dólares/milla. Es probable que empeore. El mes de mayo típicamente tiene entre las tarifas más altas que veremos todo el año, con julio y agosto siendo algunos de los meses más débiles.

Es concebible que las tarifas al contado caigan por debajo del mínimo ajustado a la inflación de 2019 de 1,82 dólares por milla en julio, ya que no parece haber ningún catalizador de mercado a corto plazo para impulsar la demanda adicional.

Los volúmenes de contenedores con destino a Estados Unidos, que han estado impulsando una cantidad sustancial del aumento de la carga en el mercado de camiones de Estados Unidos desde 2020, están viendo una caída significativa, como informó Henry Byers, analista senior de comercio global de FreightWaves.

También están los desafíos económicos que son evidentes en la economía, incluyendo la confianza del consumidor, que es baja, la construcción y la actividad industrial, el aumento de la inflación, y una Reserva Federal que está decidida a frenar la economía para controlar la inflación, incluso si eso significa poner la economía en una recesión.

Todo esto significa que el mercado del transporte de mercancías se encontrará probablemente con más vientos en contra y hay más razones para creer que las tarifas al contado del transporte por carretera tienen que seguir bajando.

La capacidad es importante

Por supuesto, el transporte por carretera es un mercado con dos caras. La demanda es sólo una parte de la ecuación; la capacidad también es importante.

La capacidad es realmente una función de cuánta capacidad despachable hay en el mercado. Al igual que en 2019, la industria del transporte por carretera ha visto un número récord de nuevos participantes en el mercado del transporte por carretera para aprovechar lo que fueron las fuertes condiciones del mercado y las tarifas spot récord creadas debido al estímulo del gobierno en los últimos dos años. El número de nuevos participantes en la industria del transporte por carretera casi duplicó el promedio mensual de 2019. Desde 2020, el promedio mensual de nuevas flotas que entran en el transporte por carretera ha aumentado a 13.370 por mes, desde 7.200. En abril, el número llegó a 23.479.

Este gran número de nuevas incorporaciones significa que el sector del transporte por carretera cuenta con muchas empresas nuevas, con estructuras de costos más elevadas (porque se incorporaron cuando el mercado del transporte de mercancías estaba en su punto álgido) y que nunca han experimentado una recesión.

Este aumento masivo de la capacidad de despacho se construyó para un mercado que tenía mucha más actividad de carga. Si la economía se contrae aún más, podría suponer un desastre para muchos de los operadores más vulnerables.

La depresión del verano

Aunque la economía no se contraiga, julio y agosto son siempre más lentos que junio. Es el momento del año en el que las cadenas de suministro se toman un descanso y se preparan para las oleadas de ventas al por menor que suelen comenzar después del Día del Trabajo.

La oleada de ventas al por menor es una parte realmente importante del calendario de fletes y a menudo ofrece algunas de las mayores oportunidades de tarifas al contado. En la primera mitad del año, la construcción, los automóviles, las bebidas y los productos frescos impulsan los aumentos del transporte por carretera.

En la segunda mitad del año, los aumentos son causados por los minoristas que se apresuran a colocar sus inventarios para la temporada de compras navideñas. Puede que esto no ocurra este año, ya que muchos minoristas tienen un exceso de existencias. Como sus bodegas y centros de distribución están llenos, son reacios a añadir más inventario a su cadena de suministro y centrarán sus esfuerzos en liquidar lo que tienen actualmente en stock.

Las tarifas al contado de los camiones no aumentarán significativamente hasta que termine la Gran Purga

Mientras el mercado tenga un exceso de capacidad, los fletes seguirán deprimidos. Hará falta una purga sustancial de la capacidad antes de que los transportadores del mercado al contado puedan esperar un alivio.

La directora editorial de FreightWaves, Rachel Premack, trató este tema la semana pasada en su artículo titulado “La gran purga.”

La desafortunada realidad del transporte por carretera es que el mercado es a menudo “fiesta o hambruna” y con tantas nuevas bocas que alimentar, la hambruna este año podría ser mucho peor que la experimentada en 2019.

Le interesa acceder a los datos de alta frecuencia presentados en este artículo? SONAR es la plataforma líder en inteligencia de mercado de la cadena de suministro, construida en torno a datos y análisis de alta frecuencia de la cadena de suministro.

Brokerage Compliance Symposium

The day before F3. Every compliance issue you face - fraud exposure, carrier liability, FMCSA rules, cargo theft, insurance gaps - navigated by attorneys and operators defining best practices in a changing industry.

F3 Awards Dinner

The night before F3. FreightTech100 companies honored. FreightTech 25 and Shipper of Choice winners revealed live. Cocktail reception into dinner and live music - 300 industry leaders in one purpose-built room.

F3: Future of Freight Festival

Industry-defining keynotes, rapid-fire technology demos, and industry leaders networking in experiences across Chattanooga - plus the inaugural F3 Awards Dinner featuring the FreightTech and Shipper of Choice reveals.

The day before F3. Every compliance issue you face - fraud exposure, carrier liability, FMCSA rules, cargo theft, insurance gaps - navigated by attorneys and operators defining best practices in a changing industry.

The Signal at Chattanooga Choo Choo • Chattanooga, TN Register NowThe night before F3. FreightTech100 companies honored. FreightTech 25 and Shipper of Choice winners revealed live. Cocktail reception into dinner and live music - 300 industry leaders in one purpose-built room.

The Signal at Chattanooga Choo Choo • Chattanooga, TN Register NowIndustry-defining keynotes, rapid-fire technology demos, and industry leaders networking in experiences across Chattanooga - plus the inaugural F3 Awards Dinner featuring the FreightTech and Shipper of Choice reveals.

The Signal at Chattanooga Choo Choo • Chattanooga, TN Register Now