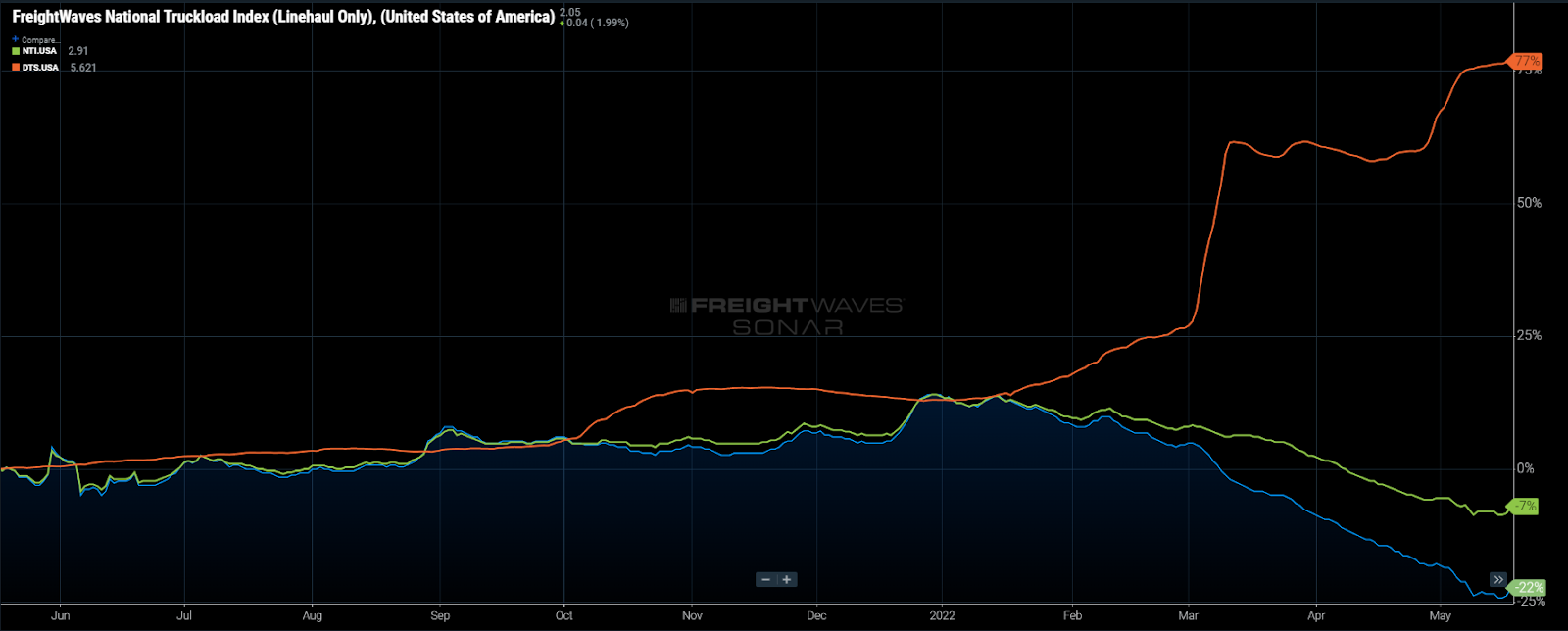

Gráfico de la semana: Índice Nacional de Carga de Camiones (sólo de línea), Índice Nacional de Camiones, Precio del diésel por galón – USA SONAR: NTIL.USA, NTI.USA, DTS.USA

Las tarifas al contado de los camiones de carga seca (NTI) se han desplomado un 18% desde el comienzo del año, pero si se elimina el combustible (NTIL), casi se duplica hasta el 32%.

Desde una perspectiva anualizada, estas cifras se moderan hasta el -7% y el -22%, respectivamente, pero siguen siendo impresionantes. La gran conclusión de todo esto es que los transportadores que dependen de los fletes del mercado al contado han visto cómo sus márgenes se erosionan más rápido de lo que implican las tarifas por sí solas.

El gráfico de esta semana ilustra cómo los costos del combustible (DTS) no han tenido aparentemente mucha influencia en mantener a flote las tarifas del mercado.

Normalmente, las tarifas al contado y la inflación de costos se mueven en una dirección similar, ya que están intrínsecamente conectadas. En cambio, es muy raro que los costos de explotación se muevan en oposición polar a la tarifa de mercado. ¿Cuáles son las implicaciones?

El mercado spot de camiones tiene cuatro funciones principales para los cargadores:

- Encontrar capacidad cuando los transportadores contratados no pueden proporcionarla.

- Cubrir un movimiento puramente transaccional que se produce de forma demasiado inconsistente para tener una tarifa contratada.

- Obtener un servicio fuera de las expectativas normales, es decir, acelerado.

- Para conseguir que la capacidad se cubra con un descuento sobre la tarifa contratada.

Encontrar capacidad fuera del proveedor contratado ha sido el principal motor de la actividad del mercado spot en los dos últimos años. Esto se ve respaldado por una tasa de rechazo de licitaciones que supera el 20% de media.

Los rechazos de ofertas son una medida del cumplimiento del transportador, mientras que los altos índices de rechazo indican que los transportadores no quieren o no pueden proporcionar capacidad a un cliente contratado a una tarifa previamente establecida. Una tasa de rechazo nacional en torno al 5% es indicativa de un mercado de camiones relativamente flojo.

El transporte de mercancías contratado se inclina en gran medida hacia los cargadores y transportadores más grandes, ya que tienen la escala y la infraestructura que hace que las tarifas fijadas sean más eficientes. Las flotas más pequeñas tienen la oportunidad de transportar estas cargas cuando las tasas de rechazo empiezan a subir. Esencialmente, obtienen el exceso de carga.

Los pequeños transportadores se hacen con muchas de estas cargas “rechazadas” en el mercado al contado, ya que no son lo suficientemente grandes como para establecer relaciones continuas con algunos de los cargadores más grandes. Antes del auge del consumo de la pandemia, sólo podían aprovechar este desbordamiento en las épocas de auge estacional, cuando las redes de los transportadores más grandes se veían interrumpidas.

En los últimos dos años, las operaciones más pequeñas han pasado a depender de los volúmenes al contado y de las tarifas elevadas. Aunque pocos esperaban que el transporte de mercancías se moviera siempre a niveles tan elevados, es muy difícil saber cómo hacer crecer su operación de forma sostenible en este entorno.

Con la escasez de equipos que prevalece, irónicamente debido en parte a la falta de equipos para transportar las materias primas para la fabricación, los precios de los camiones usados para las unidades de 3 años de edad aumentaron de 54.000 dólares en julio de 2020 a 140.000 dólares, según ACT Research.

Los pequeños operadores obtienen gran parte de sus equipos en el mercado de camiones usados debido a la falta de relación con los OEM y su asequibilidad. Tuvieron que tomar la decisión de estancarse o gastar dinero para crecer.

Dado que muchos transportadores tomaron decisiones de inversión basadas en un mercado sobrecalentado e insostenible, ahora se ven expuestos a que los costos de operación sigan subiendo y el mercado para su servicio haya disminuido significativamente. Las operaciones más pequeñas son las que corren más riesgo de fracasar este año.

Las flotas más grandes han adoptado un enfoque muy diferente, con muchos transportadores de gran tamaño, como Heartland, que han provocado la ira del sector financiero por vender los camiones más antiguos a cambio de primas y acumular efectivo, lo que ahora parece un movimiento de cabeza. El empleo de una estrategia a largo plazo les ha colocado en una posición decididamente mejor para capear el temporal si el mercado sigue deteriorándose.

Sobre el gráfico de la semana

El Gráfico de la Semana de FreightWaves es una selección de gráficos de SONAR que proporciona un punto de datos interesante para describir el estado de los mercados de mercancías. Se elige un gráfico de entre miles de posibles gráficos en SONAR para ayudar a los participantes a visualizar el mercado de mercancías en tiempo real. Cada semana, un experto en el mercado publicará un gráfico, junto con un comentario, en directo en la primera página. A continuación, el gráfico de la semana se archivará en FreightWaves.com para futuras consultas.

SONAR agrega datos de cientos de fuentes, presentando los datos en gráficos y mapas y proporcionando comentarios sobre lo que los expertos del mercado del transporte de mercancías quieren saber sobre la industria en tiempo real.

Los equipos de ciencia de datos y de productos de FreightWaves publican cada semana nuevos conjuntos de datos y mejoran la experiencia del cliente.

Para solicitar un demo de SONAR, haga clic aquí.