La cumbre sobre el futuro de la cadena de suministro de FreightWaves se celebra esta semana en el noroeste de Arkansas, el epicentro de las cadenas de suministro norteamericanas. Si no puede asistir, le invitamos a sintonizar nuestra transmisión en vivo gratuita que transmitirá todo el contenido desde el escenario principal. El evento comienza el lunes a las 9 a.m. ET.

En el evento, presentaremos varios productos de datos nuevos, incluido un nuevo índice nacional que se evalúa y se publica cada día (NTID.USA). Se basa en los datos del Consorcio de Evaluación de Tarifas de Confianza (TRAC) de FreightWaves SONAR y se publica en base a los informes del día anterior. Todos los informes de tarifas evaluadas requieren fechas de reserva para asegurar que los datos mantienen una integridad consistente.

Además de un índice diario, también estamos publicando un índice diario de días laborables, que elimina los informes de fin de semana; y un índice de media móvil de 7 días que sigue los siete días anteriores (NTI.USA).

Todos estos índices ofrecen una visión de alta frecuencia del mercado de mercancías, ya que se actualizan y publican y están disponibles para los suscriptores de SONAR durante la noche. Además, estamos planeando anunciar una relación de datos ampliada con Truckstop.com, por lo que los clientes de SONAR tendrán un acceso más profundo a la inteligencia del mercado de carga y a la información de tarifas.

A partir de este índice diario, también estamos introduciendo un índice spot de media móvil de 7 días sólo para transporte de línea (NTIL.USA), que proporciona una tarifa estimada de transporte de línea al contado, neta de combustible. Esto elimina los costos estimados de combustible diésel del índice, basado en el consumo de combustible de 6,5 millas por galón (MPG). Esto se calcula tomando la media móvil de 7 días del Índice Nacional de Carga de Camiones de FreightWaves y restando el diésel diario estimado de las paradas de camiones (DTS.USA) y dividiéndolo por 6,5 (MPG).

FreightWaves lleva años ofreciendo un índice nacional diario de diésel en las paradas de camiones, pero como coincide con la media semanal del DOE (DOE.USA) no ha habido mucho interés en los datos diarios. Pero con la volatilidad de los precios al por menor en estos días, la actualización diaria del diésel en las paradas de camiones nunca ha sido más relevante.

Al eliminar el diésel de venta al público del índice, los suscriptores de SONAR pueden ver el comportamiento de los transportistas en el mercado al contado. Con los precios del diésel experimentando una aceleración de precios sin precedentes, nunca ha habido un momento más importante para seguir el diésel y el transporte de línea por separado.

(Nota: muchas tablas de recargo por combustible utilizan una base de costo del diésel de 1,20 a 2,00 dólares por galón. Nosotros decidimos no hacerlo porque queríamos entender el flujo de caja de un transportista, neto de combustible. Si se quiere añadir una base de 1,20 $/galón a 6,5 MPG, se pueden añadir 0,185 $/milla o a 2,00 $/galón se pueden añadir 0,307 $/milla a la tarifa de transporte de línea. Dado que el índice es siempre neto de combustible con una base de costo cero, el índice seguirá los ingresos de los transportistas netos de combustible).

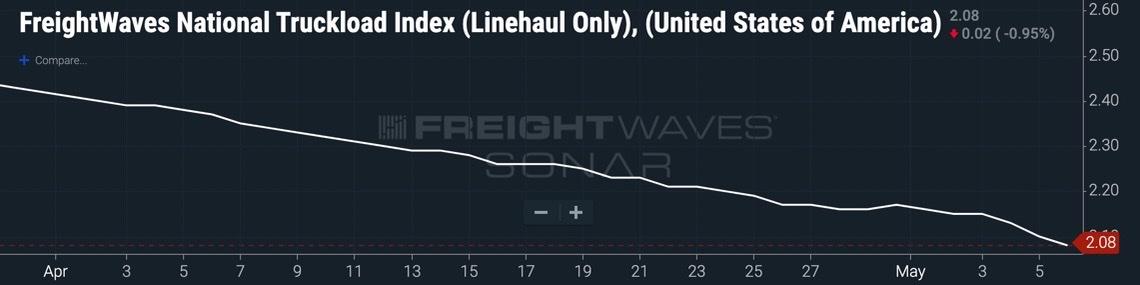

Del 30 de abril al 6 de mayo, las tarifas de transporte de línea (media móvil de 7 días) cayeron 0,09 dólares, de 2,17 a 2,08 dólares, lo que supone una de las mayores caídas semanales desde que las tarifas de línea netas de combustible alcanzaron su máximo el 14 de enero de 2022.

Esta caída diaria fue una de las mayores caídas de una semana en el índice y a un ritmo que es casi dos veces más rápido que la media desde el pico establecido el 14 de enero en 3,01 dólares/milla. En los 113 días transcurridos desde el máximo, el índice de transporte de línea al contado ha bajado 0,93 dólares. Esto supone un descenso de 0,008 dólares/milla por día. Esta semana pasada, la caída fue de 0,0128 $/milla por día, más de un centavo por milla por día.

El diésel aumentó 0,36 dólares/galón, de 5,19 dólares/galón a 5,55 dólares/galón, durante el mismo periodo de siete días entre el 30 de abril y el 6 de mayo, lo que se traduce en un aumento de 0,055 dólares/milla. El aumento de los costos del combustible probablemente limita lo que un transportista puede obtener por el transporte de línea, ya que el transporte de carga al contado siempre se cotiza en bruto y los agentes de carga tienen una cantidad en la carga que están dispuestos a pagar independientemente del combustible. Esto puede ser mortal cuando las tarifas brutas al contado caen al mismo tiempo.

El rápido deterioro del mercado spot de carga de camiones ha cogido a casi todo el mundo por sorpresa, incluso a los expertos de FreightWaves. Cuando publicamos nuestro artículo el 31 de marzo de 2022 sobre una inminente recesión en el transporte de mercancías, las tarifas al contado de los camiones de línea estaban a 2,42 dólares/milla. Han bajado 0,34 $/milla, o un 14% en los 37 días transcurridos desde la publicación de ese artículo.

El ritmo de descenso antes del artículo era de 0,0078 dólares/milla por día y desde entonces se ha acelerado a 0,0091 dólares/milla por día.

Esto ocurre en el marco de lo que suele ser una temporada fuerte para las empresas de transporte. Las temporadas de primavera y verano traen consigo la demanda de productos agrícolas, bebidas y artículos para el hogar y la jardinería. Este año, sencillamente, no lo estamos viendo.

La última vez que vimos las tarifas de transporte de carga al contado netas de combustible tan bajas fue el 14 de febrero de 2021. En febrero de 2021, los ratios operativos de los transportistas de tamaño medio fueron de más de 100, según los datos de la TCA. Este fue el único mes desde el verano de 2020 en el que los ratios operativos de los camiones de carga fueron superiores a 100.

(El azul es el ratio operativo de los transportistas de carga de camiones [OPRAT.VCF] – en su mayoría operadores de furgonetas de tamaño medio y el verde representa el Índice Nacional de Carga de Camiones Linehaul solamente [NTIL.USA]).

Aunque la mayor parte de la carga transportada por los transportistas del mercado medio se produce en el mercado de contratos, existe una relación inversa entre las tarifas spot de los camiones y los ratios de explotación. Dado que la rentabilidad de los transportistas es tan marginal, una gran oscilación a la baja de las tarifas al contado puede significar la diferencia entre un mes rentable y otro no rentable.

Es poco probable que veamos un cambio rápido y un repunte repentino en el mercado al contado de camiones. El índice SONAR de rechazo de ofertas de salida (OTRI), una medida del porcentaje de cargas en el mercado de contratos de carga de camiones que ha sido rechazado por los transportistas de carga de camiones, sigue cayendo. Esto demuestra que los transportistas que operan en el mercado de contratos de carga por camión están más dispuestos a aceptar cargas comprometidas de los cargadores con tarifas contratadas previamente negociadas.

Los rechazos de licitaciones de salida (OTRI.USA) están en el 8,38%, por debajo del 20,9% del 14 de enero de 2022. Es poco probable que las tarifas al contado encuentren un fondo mientras la OTRI siga cayendo. Aunque los rechazos de las licitaciones miden el mercado de contratos, los dos mercados son fungibles y están vinculados. A medida que los transportistas contratados rechazan carga, una parte de esa carga se enviará al mercado al contado. Cuanto menos carga contratada se rechace, menos carga contratada habrá en el mercado al contado.

La última vez que la OTRI.USA estuvo tan baja fue el 14 de junio de 2020.

Los costos de operación para los transportistas de carga de camiones (netos de combustible) han aumentado al menos un 7% desde febrero de 2021. Esto incluye todo, desde los salarios de los conductores, el mantenimiento, el seguro, el personal operativo y el equipo. Esto está creando vientos en contra adicionales en el mercado.

Una gran parte de la financiación en el transporte por carretera está vinculada a tipos de interés flotantes, no a tipos de interés fijos. El aumento de los costos de financiación ejercerá una presión adicional sobre los transportistas. Los transportistas de carga por carretera con una alta exposición a los tipos de interés al contado corren un riesgo financiero a estos niveles. Si la presión continúa, va a expulsar a los transportistas spot del mercado.

Los datos mencionados en el artículo están disponibles exclusivamente en FreightWaves SONAR. Si está interesado en saber más, visite: sonar.www.freightwaves.com

Brokerage Compliance Symposium

The day before F3. Every compliance issue you face - fraud exposure, carrier liability, FMCSA rules, cargo theft, insurance gaps - navigated by attorneys and operators defining best practices in a changing industry.

F3 Awards Dinner

The night before F3. FreightTech100 companies honored. FreightTech 25 and Shipper of Choice winners revealed live. Cocktail reception into dinner and live music - 300 industry leaders in one purpose-built room.

F3: Future of Freight Festival

Industry-defining keynotes, rapid-fire technology demos, and industry leaders networking in experiences across Chattanooga - plus the inaugural F3 Awards Dinner featuring the FreightTech and Shipper of Choice reveals.

The day before F3. Every compliance issue you face - fraud exposure, carrier liability, FMCSA rules, cargo theft, insurance gaps - navigated by attorneys and operators defining best practices in a changing industry.

The Signal at Chattanooga Choo Choo • Chattanooga, TN Register NowThe night before F3. FreightTech100 companies honored. FreightTech 25 and Shipper of Choice winners revealed live. Cocktail reception into dinner and live music - 300 industry leaders in one purpose-built room.

The Signal at Chattanooga Choo Choo • Chattanooga, TN Register NowIndustry-defining keynotes, rapid-fire technology demos, and industry leaders networking in experiences across Chattanooga - plus the inaugural F3 Awards Dinner featuring the FreightTech and Shipper of Choice reveals.

The Signal at Chattanooga Choo Choo • Chattanooga, TN Register Now